文:邱玉茹

在我身邊有很多朋友在國中、國小任教,在我家人裡也有幾位是教師。對於107年的年金改革,我和很多朋友們聊過,如果是剛出社會不到十年的教師,自己的退休金準備並不會想要完全依賴公教保險的退休金給付,因為下一次什麼時候又要年金改革?掌握權不在我們的手上,在政府手上,那麼退休生活的品質豈不要由別人來決定!

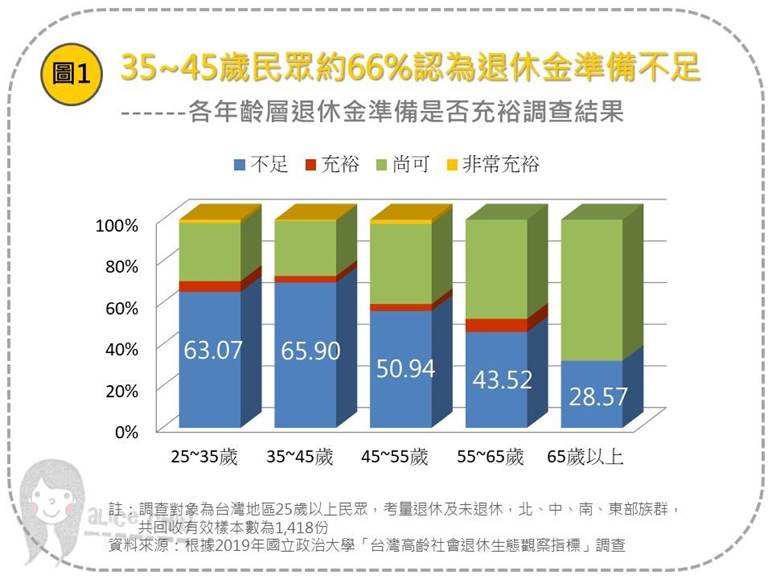

各年齡層退休金準備是否充裕的調查結果,六成以上的民眾認為準備不足,而理財目標準備的達成率,取決於我們想要過什麼樣的退休生活(應備)與已經做了多少準備(已備)。

除了退休金準備的目標,購屋計劃或子女教育金等等,除了瞭解缺口還有多少,也要了解自己的投資屬性與目標達成期限,這樣更能夠做更完善的理財目標計劃。

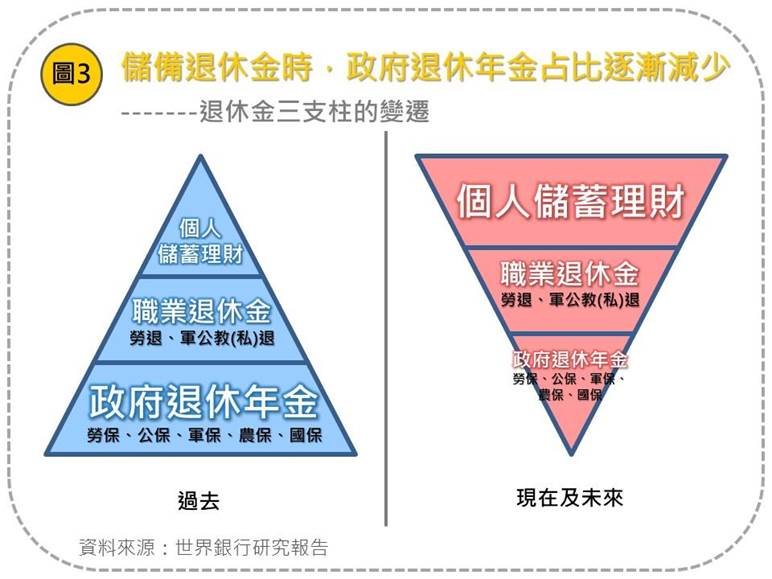

一、退休金來源

我們手上已備的退休戶頭包含三項:

- 政府社會保險退休金

- 職業退休金

- 個人準備

三者的比例因每個人的生活品質與安全感而有所不同,你期望的比例是什麼樣呢?

二、一次養老給付金額

案例試算

- 保險俸給:47,080元

- 給付月數:

- 88.5.31日前年資:16年3月30日

- 88.5.31 – 103.5.31年資:15年0月1日

- 103.6.1以後年資:1年

應給付月數:(23 + 3/12 + 30/365)+1.2 X(15 + 0 /12 + 1/365)+ 1.2 x 1 = 37.2

(大於36個月只能採計36個月) - 一次養老給付金額:47080元 x 37.2個月 = 1,751,376元

三、養老年金給付金額

養老年金給付金額 = 最後10年平均保俸額 × 給付率 × 給付年資

保險年資每滿1年,在給付率0.75%至1.3%之間核給養老年金給付,最高採計35年。

案例試算

- 最近10年平均保俸:46,000元

- 公保家保年資:32年11個月

應給付月數:32 + (11/12) - 年金給付率為1.3%

- 每月養老年金金額:46,000元 x 1.3% x 32.91667 = 19,684元整

四、私校退撫會退休金包含 : 舊制退休金 + 新制退休金

- 【舊制退休金】98年12月31日前

公式 = (本俸+實物代金930元) x 基數

註:財團法人私校退撫儲金管理會

https://www1.t-service.org.tw/ - 【新制退休金】99年1月1日以後年資

可至個人專戶平台查詢

五、玉茹的話

年金改革的決定權不掌握在我們手中,不管公保與公教退撫的退休金能夠領多少錢,一定還要有自己的退休生活準備,讓退休的生活品質由自己決定。

理財規劃,需要先了解自己的價值觀與目標,評估財務現況,再訂定適合自己的規劃,讓我們一起達成理財目標吧!如果想進一步了解,歡迎至ALICE CHIU理財規劃官網了解~https://cfpalicechiu.com/

作者簡介

邱玉茹CFP

金融產業年資2011年~迄今,Smart雜誌、Money錢雜誌、好險有錢網站專欄作者,FPAT理財規劃報告書第二名,第六屆台灣理財促進會公關召委

國際認證高級理財規劃顧問CFP®、台灣理財促進會公關組

《AFP CFP核心知識點一次掌握》、《AFP模擬試題2023年版》

個人/家庭財務報表、退休規劃、保險規劃、投資規劃、資產傳承

公教人員、工程師、醫師等族群

艾利財稅。悄悄說

Post A Comment:

0 comments so far,add yours