文:邱玉茹CFP

今年一月的某天,朋友傳來Line訊息問說:怎麼一月的薪水比去年十二月的還少?去年不是調薪了嗎?我回說:你也太厲害了吧!這一點的變化都有發現,這是因為……

教師的薪資漲幅穩定,雖然不是突然爆發型,不過因為有退休終身俸,所以在理財規劃的過程中,反而多了幾個優勢,讓我們一起看下去吧!

一、教師薪資減少的原因

二、教師薪資漲幅全公開(大專、碩士、博士畢業)

三、艾利的話

一、2023年教師薪資減少的原因

不曉得教師們領薪水時,是否注意到薪資單上的數字分為「應發」與「實發」,應發薪資(本俸+學術研究加給)當中會扣除健保費、公保保費和退撫離職儲金,(或預扣所得稅5%),扣除完的金額就是每個月進您戶頭的實發金額。

而今年一月開始為了改善公教人員退休撫卹基金的財務,退撫基金提撥率由14%調升至15%。所以才造成2023年教師薪資稍微減少。

舉例:敘薪475的科任教師,實發由68,857降至68,563;換算年薪由1,014,534降至1,011,006,共減少3,528元。

其實調高退撫基金的提撥率,有助於延後破產的年限,可以確保現在的年輕教師,在未來退休時,是有終身俸的退休金。目前退撫相關法令已將提撥率上限提高至18%,不過未來是否持續調升至18%,須由行政院會同考試院共同訂定。

雖然2023年因退撫基金提撥率調升至15%,導致教師的薪資稍微減少,雖然金額不算減少太多,但未來調升至18%時,可能影響就不小。因此在理財目標的達成上,更要多花一些心思與規劃。

二、教師薪資漲幅全公開(大學、碩士、博士畢業)

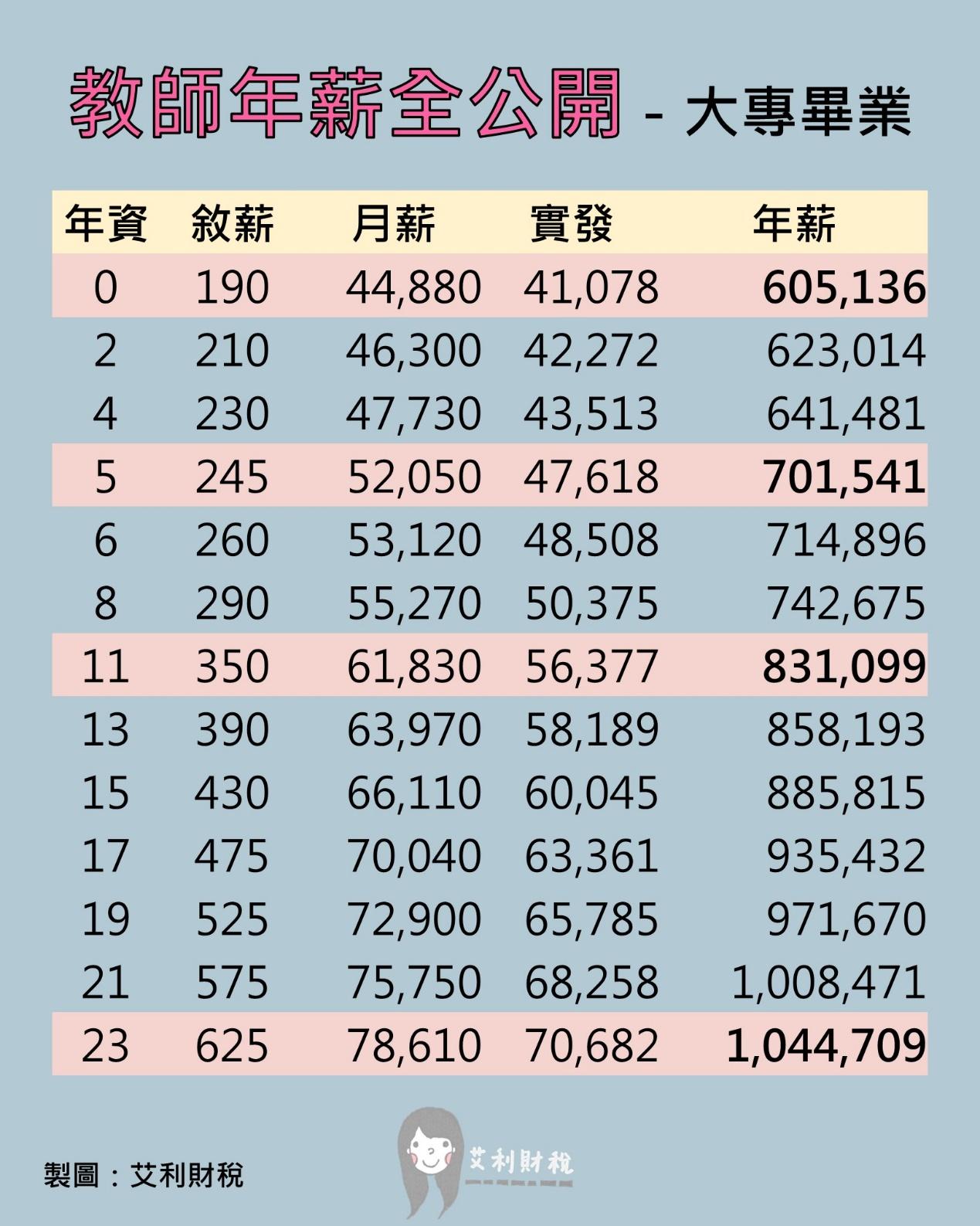

1.正式教師(大專畢業)

- 起始敘薪:190

- 敘薪上限:625

- 非行政、非導師

- 實領:月薪扣除公保、健保、退撫基金費用(未扣綜所稅)

- 年薪:12個月實領薪+1.5個月年終+1個月考績

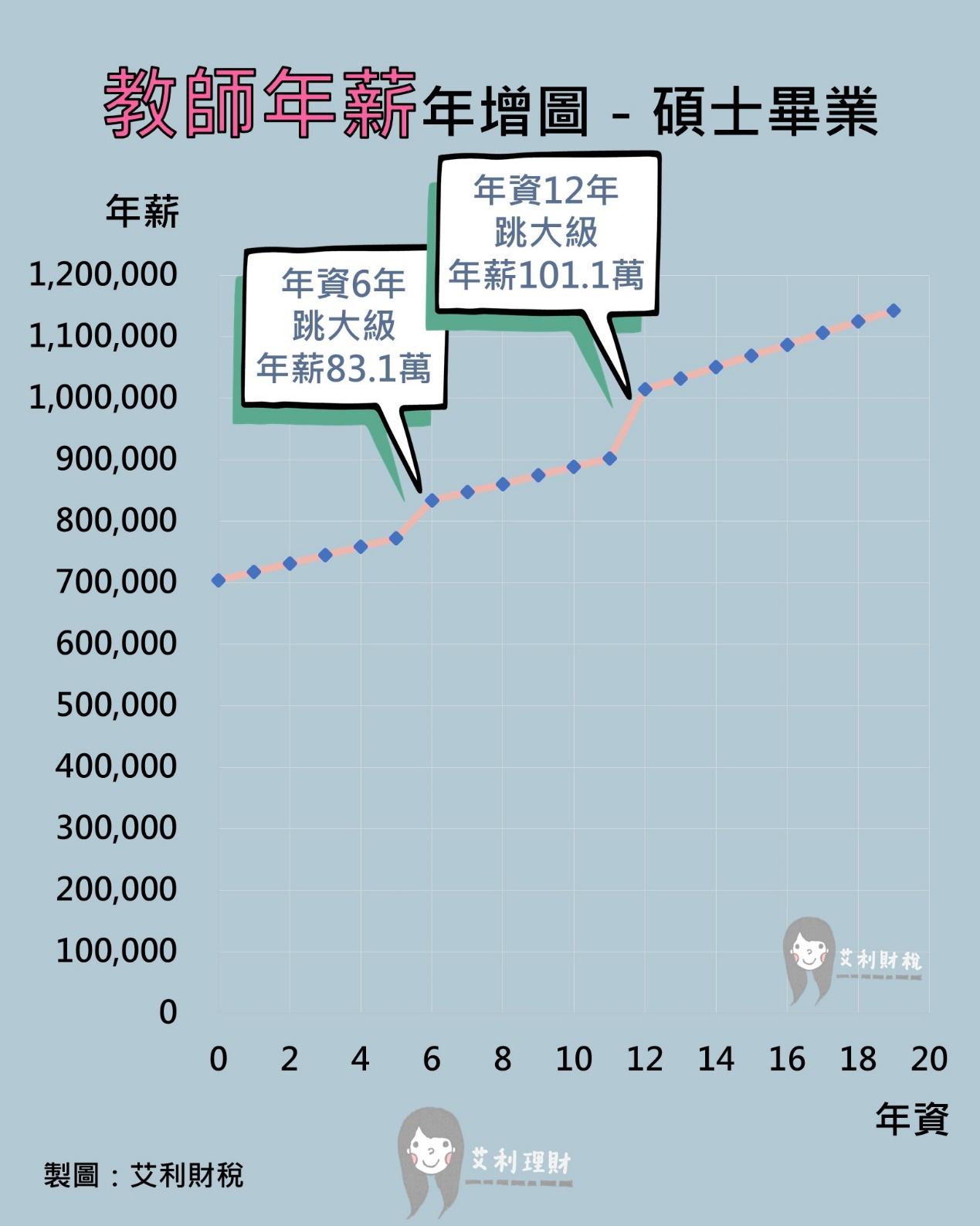

2.正式教師(碩士畢業)

- 起始敘薪:245

- 敘薪上限:650

- 非行政、非導師

- 實領:月薪扣除公保、健保、退撫基金費用(未扣綜所稅)

- 年薪:12個月實領薪+1.5個月年終+1個月考績

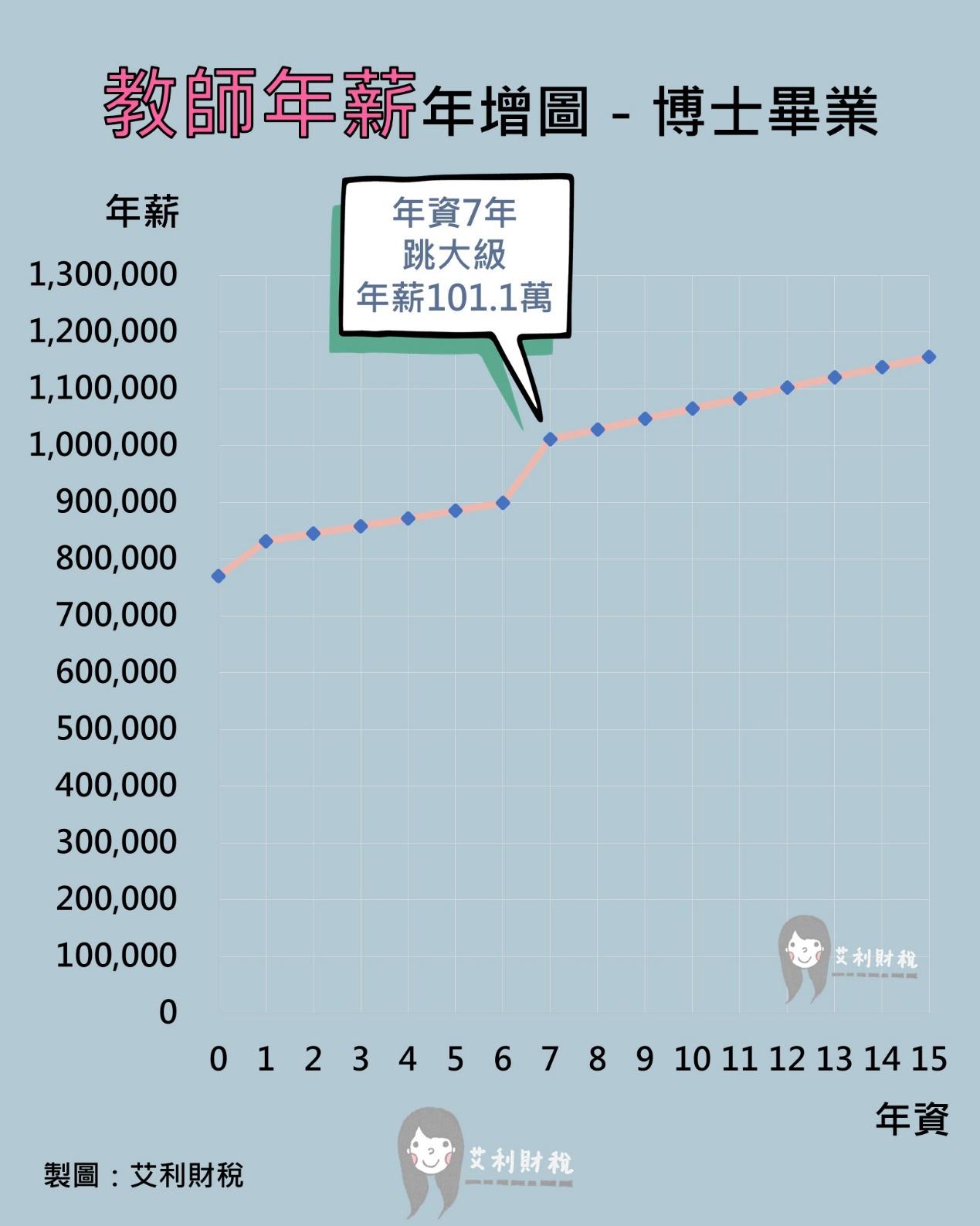

3.正式教師(博士畢業)

- 起始敘薪:330

- 敘薪上限:680

- 非行政、非導師

- 實領:月薪扣除公保、健保、退撫基金費用(未扣綜所稅)

- 年薪:12個月實領薪+1.5個月年終+1個月考績

三、艾利的話

公教人員進行理財規劃時,比起其他行業的人,多兩個優勢~

- 提早知道月薪、年薪的增幅

- 擁有退休終身俸,可以將更多資源放在其他理財目標上,提高理財目標的達成率

穩定的收支,對於心情與生活安排,有正向的影響!這樣在理財目標的規劃上,能夠更放心的做安排,降低收支變動的不安全感。

年薪高低是相對,重點是個人的理財能力與淨資產的成長,一起在意自己的理財規劃吧!

作者簡介

邱玉茹CFP

金融產業年資2011年~迄今,Smart雜誌、Money錢雜誌、好險有錢網站專欄作者,FPAT理財規劃報告書第二名

國際認證高級理財規劃顧問CFP®、台灣理財促進會公關組

《AFP CFP核心知識點一次掌握》、《AFP模擬試題2023年版》

個人/家庭財務報表、退休規劃、保險規劃、投資規劃、資產傳承

公教人員、工程師、醫師等族群

艾利財稅。悄悄說

Post A Comment:

0 comments so far,add yours