文:周家豪(John Chou)

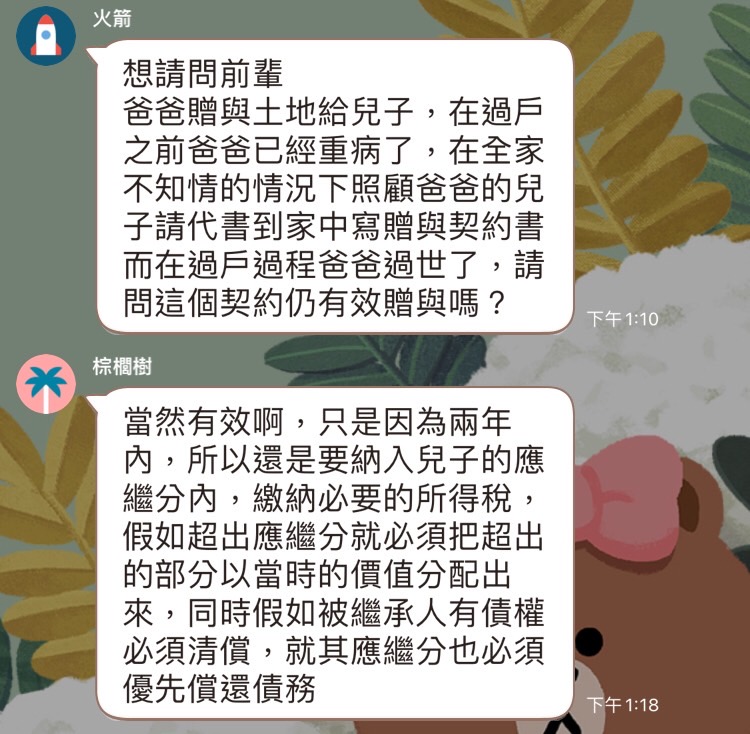

這張圖,你可能很熟了,也有可能不熟,甚至有可能很熟了,但用的時候會卡住,判斷錯誤,其實John自己也曾卡住過,所以假如碰到這個議題要小心點。

前兩天,在某個專業討論法律的群組,John看到的這個討論:

忽然讓John想起,前幾個月也有朋友問到相關的問題,今天就來跟大家談談關於死亡前兩年贈與的一些謬思。

================================

照例,我們先來了解一下,有關死亡前兩年贈與的相關法條:

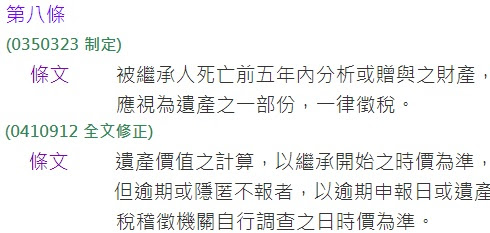

想到死亡前兩年贈與,通常想到的會是這一條。

這裡有兩個重點:

- 死亡前兩年贈與須回計課稅,對象只有當然繼承人、民法1138條、1140條規定的各順位繼承人及其配偶,假如不在這些人裡面,就不用回計課稅。

甚麼意思?

關於當然繼承人、民法1138、1140繼承人,John在這就不多做說明了,想了解的朋友可以循法條去確認你想確認的對象是否符合。

幾個月前朋友問我一個問題:

假如有個年輕人意外死亡了,在死亡前兩年將不動產贈與給岳父,要不要被計入遺產課稅?

我給他的回答是:

請問,岳父符合我們上述所說的對象內嗎?

假如不是,那怎麼會被課稅呢?

所以下次當大家遇到這樣的問題,先搞清楚贈與對象有沒有在我們說的法規範圍內,若沒有,那就不需擔心。 - 另一個重點是:

假如我用買賣移轉,也確定孩子有給我錢,當下沒被國稅局認定是贈與,那麼兩年內我離開了,孩子會被課稅嗎?

請大家再回去上面看看法規,法規明確規定是「贈與」行為,假如不動產的交易過程已經確定是買賣,國稅局也開出移轉同意書了,那就不會被計入遺產課稅了。

想到死亡前兩年贈與,有時候會被忽略,但也很重要的還有這一條:

這條主要規定「繼承人」,所以看這條的時候不用計入「各順位繼承人配偶」,也就是說,違反民1148-1的時候,就算是各順位繼承人的配偶也不用負責。

================================

那麼問題來了:這兩條要怎麼區分?

法律適用,很講求立法意旨,那麼這兩條的立法意旨是甚麼?

下面John就帶大家來看一下。

================================

首先是遺產與贈與稅法第15條的立法意旨,請參考下圖

單就這個法條查詢到的立法意旨共有兩個,但上面的理由無法確認最初在舊遺產稅法制訂這條的目的,於是John往前追溯了遺產稅法的制定規定。

可以看到,在民國35年制定遺產稅法時,這一條訂定的目的是在「徵稅」,又衡諸目前法令的規定,也是以「依本法規定徵稅」作為目的,所以可以得知,這個法規,是為了「國稅局」量身訂做的,也就是說,適用遺贈稅法15的狀況,是在國稅局針對遺產要大家繳稅的時候,才用這條。

================================

那民法1148-1又是怎麼規定的呢?

可以看到理由四有很明確的說明,這條的規定是為了避免損害債權人權益而設置,對於應繼份並沒有影響,除非是屬於民1173規定的歸扣財產。

所以這條是為了「債權人」設立的,只有在被繼承人(過世者)債權人來求償時,才會適用這條。

================================

基本概念我們已經釐清過了,再來要談談John開頭討論到的「謬思」問題。

上面講這麼多,John只是想告訴大家一件事,這兩條的立法意旨,一個為「稅」,一個為「債」,但有沒有談到「分配」?

民1148-1的立法意旨最後一行明確談到,不會影響應繼份、特留份,而舊遺產稅法8的立法意旨也只談到稅,所以重要的來了:

就算死亡前兩年贈與的財產需要課稅、還債,但不用再列入遺產分配!

再說得清楚一點:

死亡前就算贈與給遺贈15規定的那些人,但移轉就是移轉了,其他的繼承人不能要求把已經贈與的財產拿出來分配!

還有一個更重要的點:

就算不能要求別人拿出來分配,該繳的稅,還是要按照應繼份由全體繼承人一起去繳。(除非繼承人間說好由其中一人負擔)

很不公平?

是的,但法律規定就是如此,John只能做到提醒大家不要踩雷,但無法改變法律規定。

================================

結論:

John把今天講過的重點幫大家節錄出來,有興趣的你可以回頭重看,想抓重點的就看這邊吧!

一、死亡前兩年贈與回計徵稅,是有特定對象的,不是所有人都要回計。

二、死亡前兩年贈與,在稅法跟債權上有不同適用法條,所以適用對象也不同,別搞錯。

三、不管是哪個法條,僅限定「贈與」,除非你的其他行為被國稅局認定有贈與行為,不然不用擔心會回計。

四、也是最重要的一點,就算回計徵稅、還債,其他繼承人也無權要求受贈者分配受贈財產!

法律規定千變萬化,常有客戶找上John,說著說著就提到他們有朋友說這個事情很簡單,不用找代書、顧問,的確,單看流程是簡單的,但後面牽扯的分配、稅金,利益卻是龐大的,假如能夠花點小錢尊重專業,我相信各位能拿到的回報會是更大的!

希望大家耐心看完這篇後,對大家未來不動產移轉都有幫助,關於法條的理解,John自認還不算精通,假如有錯誤的地方,也歡迎各位指正。

祝大家平安愉快!

Post A Comment:

0 comments so far,add yours