文:理財好聲音-麥道森

很多人以為IPS(投資計畫、投資政策說明書)僅僅是規範基金經理人與客戶之間的合約,其實不是,每個投資人都應該建立自己的IPS。一個好的IPS就像是GPS,導引你如何投資,在眾多紅綠燈及交叉路,做出正確的選擇,在一個期望中的速度之下,最後可以順利到達目的地。有了IPS,你不需要擔心市場已經漲了20%,是不是應該見好就收?或者跌了20%,你究竟是要停損還是停利?一個好的IPS加上一個好的指數化投資習慣,就可以安然達到投資目的地。

備註:IPS的英文是Investment Policy Statement

以下的步驟可能老生常談,但是你必須理解其中含意。

步驟一:找出長期理財目標This I Believe

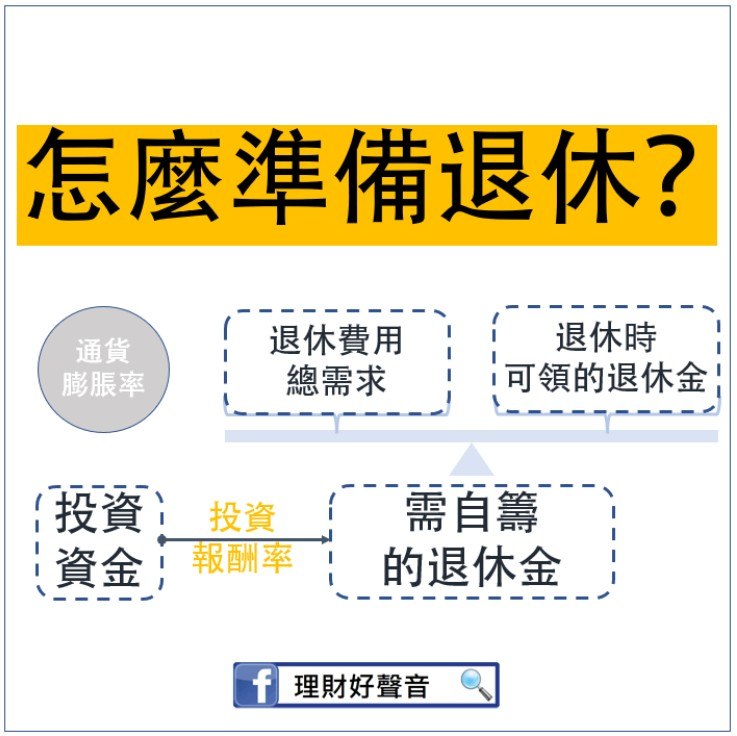

你必須找出自己的長期理財目標,注意必須是長期的目標,一般理解,三年內的目標都是短期。譬如說你想要籌措自己的退休金,如預估60歲退休,希望退休後每個月可以有2萬塊生活費。(更精確的算法是必須扣除估算社會福利或者企業福利的退休金)

步驟二:將理財目標貨幣化

估算這個目標,需要多少錢。假設每個月2萬塊生活費,依照通膨率調整,以及估算壽命,折現所需金額。

步驟三:找出可用於投資的資產

翻出自己的對帳單,更好的是你有自己建立資產負債表以及收支儲蓄表,找出你可以用於投資的整筆資產,以及確認每個月可用投資金額有多少。

步驟四:定義投資組合的比例

你應該定義一個區間作為投資組合的比例,而不是一個精確的比例。例如:股票佔50~60%,債券佔35~45%,現金佔0~10%。

定義之後,當資產價格隨著市場在區間內波動,你不需要作任何動作,當資產價格出發到對應的上下限時,在進行投資組合的再調整(Rebalancing)。有關再調整,麥道森已經多次提到。市場上往往有一些投資謬論,說好股票跌到多少再買進,或者D檔投資法,或者0050跌到幾塊以下買入,對一個成功的指數化投資者,只要定義好可以接受的市場波動,就將資產依照比例投入,在未達到上下限前,任何動作都不需要去做,隨意的買來賣去,都不是科學的作法,麥道森常常發現許多人看似投資報酬率很高,但對整體淨值報酬率很低,原因就是在於不敢馬力全開。

如果你是採用指數化投資,只要有策略,且可以忍受市場波動,堅持下去,你都是最後的贏家。

如果你很清楚,世界股票指數的長相如下:這種指數(MSCI World Index),任何時間點都是買點。下圖為MSCI世界指數有史以來的走勢圖,1980年以來的長期走勢

圖片來源: CNBC

步驟五:估算投資報酬率

一個合理的長期估算,股票/債券/現金的年化報酬率為6%/3%/0.5%,你可以依照你預估的股債比例,預估投資報酬率。保守估算,股5債4現金1,指數化的資產報酬率為4.3%。

步驟六:找出適合的個別投資標的

一般來說,ETF已經很夠各位選擇了,大型的股票指數,包含VTI,SPY,VGK,VWO,VPL,債券BLV,BWX就足以配置完全世界,這些ETF的手續費,管理費都很低,非常適合長期持有。

步驟七:訂出監控投資組合的頻率

許多人常常上班還要關心股價。其實每天關心股票,對投資績效的影響不會有加分,反而工作不專心,投資不順心!最好的方式是每個月做做資產負債表,每季關心投資組合的變化狀態,然後依照是否達到區間上下限,進行調整就可以了!

步驟八:開始追蹤績效表現

當你開始進行投資,就是步驟八的開始,定期(每月,季或年)追蹤你的投資組合是否符合你的預期,你採用的(被動式)策略是否自己可持續進行,而不受到市場誘惑。

結語:打造投資計畫後,按步執行!

這8個簡單的步驟,可以讓你從理財目標進到實際的投資計畫,下一步就是選擇符合這個計畫的工具,尤其是低成本的工具,在配合一定時間的監控頻率,你的計畫就可以開始了!

別人的投資計畫是怎麼做的?理財好聲音也將於後續提供在台灣適用的投資計畫,敬請期待。

作者:

理財好聲音網站創辦人。

Post A Comment:

0 comments so far,add yours